David S Hdez A

martes, 31 de marzo de 2009

NOTICIA economica

Comentario: esto es importante ya que muestra que la econimia de EU esta decallendo y esto es sorperndente ya que EU es vista como una de las superpotencias mas grandes e imporantes del mundo; y la economia del mundo al ser la base de esta el precio del dolar, nos afecta atodos.

PUC (Plan Unico de Cuenta)

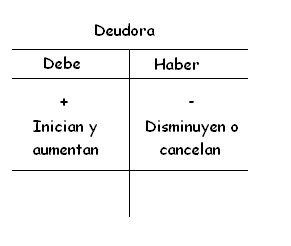

Movimiento de los activos se inician y aumentan en el debe, se disminuyen o cancelan en el haber. su saldo es debito y su movimiento tambien.

Clasificacion de los activos

♪Intangibles: son los que no podemos ver ni tocar.

♪Disponible o corriente: son los activos que se pueden convertir en poco tiempo en dinero, o son el dinero que dispone la empresa.

♪Activos fijos: son los bienes que posee la empresa para el desempeño de sus operaciones y que no estan disponibles para la venta.

♪Activos depreciables: son los que pierden valor por su uso y tecnologia.

Activos no depreciables: son los que no pierden valor con los años, el uso y los avances tecnologicos.

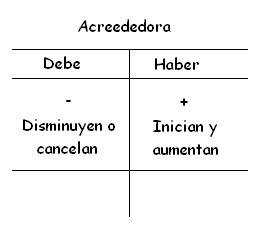

♪Agotables: son los que se acaban por su extraccion.CuENtaS DeL PASiVoson las deudas u obligaciones que posee la empresa, se caracterizan por beneficiar a la empresa y al mismo tiempo contraer una obligacion de pagar ese beneficio. se inician y aumentan en el haber. su movimiento y su saldo son creditos.

Clasificación de los pasivos

♪Pasivos corrientes o a corto plazo: son las deudas que contrae la empresa para hacer pagadas en un plazo minimo de 6 meses.

♪Pasivos a largo plazo: son las deudas u obligaciones que debemos pagar con un plazo minimo de un año en adelante.

Cuentas de patrimonio

Representa los aportes de los dueños de la empresa e incluye superavit, reservas y resultado del ejercicio. su movimiento es igual a los pasivos; se caracteriza porque se incrementa con las utilidades y se disminuye con las perdidas del ejercicio.

♪Ingresos: Son los valores que recibe la empresa por la venta de bienes o la prestacion de servicios. Estas cuentas se inician y aumentan en el haber, su saldo es credito; se disminuyen o cancelan en el debe.

♪Gastos o egresos: Las cuentas que representan los pagos efectuados por la empresa por servicios y elementos necesarios para su buen funcionamiento, son valores que no son recuperables.

♪Costo de venta: Representa el mayor de adquisicion de los articulos destinados para la venta, estas cuentas se inician y aumentan en el debe su saldo es debito, se disminuyen o cancelan en el haber. A estas cuentas pertenecen las compras de mercancia, devoluciones en compras etc.

♪Costo de producción: Agrupa el conjunto de cuentas que representan las erogaciones asociadas, clara y directamente con la elaboracion o produccion de bienes, o a la prestacion de servicios de los cuales el ente economico obtiene sus ingresos. Estas cuentas se inician o aumentan en el debe su saldo es debito, se disminuyen o cancelan en el haber. A estas cuentas pertenece : materia prima, mano de obra directa etc.

martes, 24 de marzo de 2009

GENERALIDADES DE LA CONTABILIDAD

Objetivos de la contabilidad:

1. ofrecer en cualquier momento una informacion ordena y sistematica sobre el desembolbimiento economico y financiero de la empresa

2. establecer, en terminos monetarios, el valor de los bienes, las desudas y el patrimonio que posee la empresa

3. facilitar la planeacion, organizacion y direccion de los negocios ya que no solo da a conocer los efectos de una operacion mercantil, si no que permite preveer situaciones futuras

Campos de accion de la contabilidad:segun el tipo de empresa en la que se aplique la contabilidad puede ser:

contabilidad publica:registra las actividades economicas de las empresas estatales y se rige por las normas expedidas por la contaduria general de la nacion

Contabilidad de servicios: registra las actividades economicas dedicadas a la prestacion de servicios; ejemplo: entidades finacieras,punto cero

Contabilidad comercial: registra y controla las actividades que giran al rededor de la compra y venta de mercancias; Ejemplo: Exito,carrefour, ley

Contabilidad de costos: registra las operaciones economicas que determinan el costo de los productos semi elaborados y termonados en las empresas industriales o manufactureras; Ejemplo: fabricato tejicondor

Contabilidad social: es un subsistema de la contabilidad que mide, registra y comunica la informacion relacionada con los esfuerzos sociales y el impacto de la entidad en la sociedad; Ejemplo: Inter, Idea, bienestar familiar

Contabilidad ambiental: en un sistema que permite identificar el impacto de las actividades del negocio sobre el ambiente, con el fin de establecer programas y practicas en cumplimiento de las politicas medioambientales; Ejemplo: empresas varias, cornare

Cualidades de la imformacion contable

♂Comprencible: clara y facil de entender

♂Util: relevante ante la toma de decisiones

♂Confiable: que refleje fielmente los hechos economicos

♂Comparable: cuando se prepara sobre bases uniformes

PRINCIPOS DE LA CONTABILIDAD GENERALMENTE ACEPTADOS

Segun el articulo 6 de la ley 43 de 1990 se entiende por principos o normas contables al conjunto d conceptos basicos y reglas que deben ser observadas al registra e informar contablemente sobre los asuntos de las personas naturales o juridicas

Normas basicas de contabilidad

Segun el articulo 4 del decreto 2649 del 93 son:

Ente economico: es la empresa en si

Unidad de medida: es la moneda funcional de cada pais

Periodos contables: el ente economico debe definir los periodos de los estados financieros basicos por lo menos un ves al año con corte a 31 de diciembre

Valuacion o medicion: los criterios de medicion aceptados son: el valor historico, el valor actual, el valor de realizacion y el valor precente

Causacion: los hechos economicos deben ser reconocidos en el periodo en el cual se realicen y no solo cuando sea recibido o pagado el efectivo de su equivalente

Materialidad: los hecho economicos son materiales cuando por su naturaleza o cuantia alteran significativamente los estados financieros

Prudencia: cuando existan dificultades para medir de manera confiable un hecho economico se debe optar por registrar la alternativa que tenga menos probabilidades de sobreestimar los activos y los ingresos o de subestimar los posivos y los gartos

Normas tecnicas generales de contabilidad

Segun el articulo 46 del decreto 2649 del 93 las normas tecnicas regulan el ciclo contable que es el proceso que debe seguirce para garantizar que todos lo hechos economicos se reconoscan y transmitan corectamente al usuario de la informacion; estos son:

Reconocimiento de los hechos economicos: las transacciones comerciales deben ser registradas e identificadas

Medicion al valor historico: es el valor original pagado en el momento de la transaccion

Moneda funcional: es la que se aplica en cada pais

Ajuste por inflacion: los estados financieros se deben ajustar para reconocer el efecto de la inflacion

Provisines y contingencias: son los dineros reservados or la empresa para eventualidades

Clasificacion delos hechos economicos: es contabilizar las transacciones en las cuentas respectivas, segun el PUC

Asignacion de ingresos costos y gastos: estos deben ser distribuidos en el periodo en que se causen

Diferimiento de ingresos y gastos: los ingresos recibidos deben contabilizarse como diferidos hasta terminar la obligacion adquirida y los pagos efectuados no deben contabilizarse hasta no obtener el beneficio esperado

Asientos contables: es el registro de las transacciones comerciales con base en los documentos de soporte por el sistema de partida doble y en el idioma castellano

Ajustes y correciones: antes de emitir los estados financieros deben efectuarse los ajustes y correciones a las transacciones comerciales

Cierre contable: antes de emitir los estados financieros deben cerrarse las cuentas de resultado y transladar el saldo de la utilidad o la perdida a la respectiva cuenta del patrimonio

martes, 17 de marzo de 2009

HOJA DE VIDA

NOMBRE: DAVID S. HERNÁNDEZ A.

IDENTIFICACION: T.I 93.051304029 De Bello

FECHA DE NACIMIENTO: Bello, Ant, 13 de mayo de 1993.

ESTADO CIVIL: Soltero.

DOMICILIO: cll 114 #64cc36

TELEFONO: 5828131

ESTUDIOS

EXPERIENCIA

Ninguna

REFERENCIAS PERSONALES

Carlos H. Hernández M.

DAVID S. HERNÁNDEZ A.

Medellín (Ant), Marzo de 2009.

miércoles, 11 de marzo de 2009

TEORÍA CONTABLE y ELEMENTOS DEL SISTEMA DE INFORMACION CONTABLE

UNIDAD No 1: “TEORÍA CONTABLE”.

ENTE ECONOMICO (Empresa) : Es toda actividad económica organizada para la producción, transformación, circulación,Administración o custodia de bienes o para la prestación de un servicio. En la que se encuentran tres factores necesarios para realizar su actividad. Factor Persona, factor Capital y factor trabajo.

CLASIFICACION DE EMPRESA:

De acuerdo a su actividad:

De servicios: Su objeto social es la prestación de servicio para satisfacer las necesidades de la comunidad.

Comerciales: Su objeto social es la compra y venta de productos terminados.

Industriales: Son las que transforman la materia prima en productos terminados.

Agropecuarias: Su objeto social es la explotacion de los recursos del agro.

Mineras: Son las encargadas de la explotacion del subsuelo.

De acuerdo a su Procedencia:

Privadas, Oficiales y mixtas.

De acuerdo a su tamaño:

Pequeñas, Medianas y Grandes

De acuerdo al Numero de Propietarios:

Individuales: Son empresas cuando pertenece a un solo dueño. Ejemplo Charcuteria los alamos, propietario Oscar Suarez.

Sociedades: Estan conformadas por dos o mas personas que la ley los denomina socios o accionistas, en estas sociedades se exige para su existencia que los socios se obliguen a llevar a cabo un aporte en dinero, en trabajo o en otros bienes apreciables en dinero.

Hay diferentes tipos o formas de sociedad comercial.

1- Sociedad de responsabilidad Limitada: La sociedad girará bajo una denominación, seguida de la palabra “Limitada”, su capital se pagará íntegramente al constituirse y estara dividido en cuotas de igual valor, esta formada por dos o mas personas (no excederán de 25), los socios responden solidariamente por las por las obligaciones sociales hasta por el monto de sus aportes.

2- Sociedad Anónima: La sociedad girará bajo una denominación, seguida de la palabra “Sociedad anónima”, el capital se dividirá en acciones de igual valor representadas en titulos valores, las acciones deben ser nominativas. No podra constituirse ni funcionar con menos de cinco accionistas, los accionistas unicamente responden hasta por el monto de sus respectivos aportes.

Concepto de contabilidad:

La contabilidad se puede definir como el sistema de información que permite identificar, clasificar, registrar, resumir, interpretar, analizar y evaluar en términos monetarios las operaciones y transacciones que ocurren en una empresa.

Usuarios de la Contabilidad:

La contabilidad suministra información a usuarios del orden interno y externo así:

Del orden interno:

· A los Administradores, les interesa tener información confiable, comprensible, oportuna y veraz para poder cumplir con sus funciones de control, planeación y toma de decisiones en materia de inversión y crédito.

·A los propietarios los informes les sirven para determinar el rendimiento de su inversión y evaluar la gestión confiada a sus administradores.

Del orden Externo:

·El Estado utiliza esta información para determinar el monto de sus impuestos y demás tributos a cargo de la empresa.

·Los proveedores utilizan la información contable para decidir si entregan mercancía a crédito.

·Los Acreedores utilizan la información contable para saber si le conceden o no prestamos.

·Los inversionistas requieren esta información para saber si comprometen o no sus recursos en esta empresa, ya sea comprando acciones o entregando aportes sociales.

Objetivos o Propósitos de la Contabilidad:

El articulo tercero del decreto 2649 del 93 dice: que la información contable debe servir fundamentalmente para:

1.Conocer y demostrar los recursos controlados por un ente económico, las obligaciones que tenga de transferir recursos a otros entes, los cambios que hubieren experimentado tales recursos y el resultado obtenido en el periodo.

2.Predecir flujos de efectivo.

3.Apoyar a los administradores en la planeación, organización y dirección de los negocios.

4.Tomar decisiones en materia de inversiones y crédito.

5.Evaluar las gestión de los administradores del ente económico.

6.Ejercer control sobre las operaciones del ente económico.

7.Fundamentar la determinación de cargas tributarias, precios y tarifas.

8.Ayudar a la conformación de la información, Estadística Nacional.

9.Contribuir a la evaluación del beneficio o impacto social que la actividad económica de un ente represente para la comunidad.

Cualidades de la Información Contable:

El articulo cuarto del 2649 del 93 dice: para poder satisfacer adecuadamente sus objetivos, la información contable debe ser comprensible y útil. En ciertos casos se requiere, además, que la información sea comparable.

La información es comprensible cuando es clara y fácil de entender.

La información es útil en cuando pertinente y confiable.

La información es pertinente cuando posee valor de realimentación, valor de predicción y es oportuna.

La información es confiable cuando es neutral, verificable y en la medida en la cual represente fielmente los hechos económicos.

La información es comparable cuando a sido preparada sobre bases uniformes.

ESTADOS FINANCIEROS

Son el medio principal para suministrar información contable a quien no tiene acceso a los registros de un ente económico. Mediante tabulación formal de nombre y cantidades de dinero, derivados de tales registros, reflejan a una fecha de corte, la recopilación, clasificación y resumen final de los datos contables.

CLASIFICACION DE LOS ESTADOS FINANCIEROS

1-De Propósito General: Son aquellos que se preparan al cierre de un periodo contable, para ser conocidos por usuarios indeterminados, con él animo principal de satisfacer el interés común del publico en evaluar la capacidad de un ente económico. Se caracterizan por su concisión, claridad, neutralidad y fácil consulta y son:

Balance General, Estados de Resultados, Estado de Cambios en el Patrimonio, estado de Cambios en la situación Financiera y estado de Flujo de efectivo.

2 - De Propósito Especial: Son aquellos que se preparan para satisfacer necesidades especificas de ciertos usuarios de la información contable, se caracterizan por tener una circulación o uso limitado y son:

Balance Inicial, estado de Costos, estado de Inventarios, estado Financieros Extraordinarios y estado de Liquidación.

BALANCE GENERAL.

Informa en una fecha determinada la situación financiera de la empresa, presentando en forma clara el valor de sus propiedades y derechos, sus obligaciones y su capital valuados y elaborados de acuerdo con los principios de contabilidad generalmente aceptados, es estático porque muestra la situación financiera en un momento determinado.

PARTES DEL BALANCE GENERAL.

Encabezamiento: Formado con en nombre o razón social de la Empresa, nombre del estado financiero y fecha de elaboración.

Cuerpo o Contenido: Deben reflejar en su contenido la Ecuación Patrimonial, incluyendo las cuentas reales y clasificadas en Activo, Pasivo y Patrimonio.

Firmas: Este Estado Financiero debe ir firmado por el representante legal y el Contador Publico o Revisor Fiscal según sea el caso.

Anexos: Para las cuentas de mayor importancia, se deben preparar anexos explicativos de sus montos mostrados en el balance.

FORMAS DE PRESENTACION:

Horizontal: Se representa al lado Izquierdo las cuentas de Activo(por tener saldo débito). Al lado derecho las cuentas de Pasivo y Patrimonio(por tener saldo crédito).

Forma Vertical: Se caracteriza porque en la parte superior se representas las cuentas de Activo, seguida de las del Pasivo y por ultimo las del Patrimonio.

CONCEPTO DE LAS CUENTAS DEL BALANCE GENERAL.

ACTIVO: Es la representación financiera de un recurso obtenido por el ente económico como resultado de eventos pasados, cuya utilización se espera que fluyan a la empresa beneficios económicos futuros.

PASIVOS: Es la representación financiera de una obligación presente del ente económico, derivados de eventos pasados.

PATRIMONIO: Es el valor residual de los Activos del ente económico, después de deducir todos sus Pasivos. Este a su vez se denomina Capital Contable, Capital Social o Superávit.

ESTADO DE RESULTADOS.

También se conoce como Estado de rentas y gastos, Estado de Ingresos y Egresos o Estado de Utilidades. Este estado financiero muestra las utilidades o perdidas resultantes de las operaciones del ente económico durante un periodo de tiempo determinado, generalmente un año. Es dinámico, porque refleja actividad, es acumulativo porque resume las operaciones de una CIA desde el primero hasta él ultimo día del periodo estudiado.

PARTES DEL ESTADO DE RESULTADOS.

Encabezamiento: Formado con en nombre o razón social de

Cuerpo o Contenido: Deben reflejar en su contenido las cuentas temporales de Ingresos y Egresos.

Firmas: Este Estado Financiero debe ir firmado por el representante legal y el Contador Publico o Revisor Fiscal según sea el caso.

Anexos: Para las cuentas de mayor importancia, se deben preparar anexos explicativos de sus montos mostrados en el Estado de resultados.

CONCEPTO DE LAS CUENTAS DEL ESTADO DE RESULTADOS.

INGRESOS OPERACIONALES: Son todos aquellos ingresos que recibe el ente económico en cumplimiento de su actividad económica o su objeto social.

INGRESOS NO OPERACIONALES: Son todos aquellos pagos que recibe el ente económico pero que no tiene relación de causalidad con su actividad principal.

GASTOS OPERACIONALES: Son todos aquellos pagos que realiza el ente económico en cumplimiento con su actividad principal ósea que tiene relación de causalidad con su ingreso.

GASTOS NO OPERACIONALES: Son aquellos pagos que realiza el ente económico y que no tiene relación de causalidad con el ingreso.

UNIDAD No 2: “ELEMENTOS DEL SISTEMA DE INFORMACION CONTABLE”.

Plan Unico de cuentas: Busca la uniformidad en el registro de las operaciones económicas realizadas por los comerciantes con el fin de permitir la transparencia de la información contable y por consiguiente, su claridad, confiabilidad y comparabilidad. El plan de cuentas está estructurada sobre la base de los siguientes niveles:

Clase: El primer dígito.

Grupo: Los dos primeros dígitos.

Cuenta: Los cuatro primeros dígitos.

Subcuenta: Los seis primeros dígitos.

Ejemplo:

1 Activo.

11 Disponible.

1105Caja.

2 Pasivo

22 Proveedores

2205Nacionales

3 Patrimonio

31 Capital social

3115 Aportes sociales

4 Ingresos

41 Operacionales

4155 Actividad inmobiliaria empresarial y alquiler

6135 Comercio al por mayor y al por menor.

CUENTAS NOMINALES, TEMPORALES, TRANSITORIAS O DE RESULTADO

A estas cuentas pertenecen: ingresos operacionales, comercio al por mayor y al por menor, actividades inmobiliarias empresariales y de alquiler, devoluciones en ventas, ingresos no operacionales, ingresos financieros, ingresos por comisiones, ingresos por honorarios, ingresos por servicios, ingresos por utilidad en venta de inversiones, ingresos por utilidades en venta de propiedades, planta y equipo, ingresos por devoluciones en otras ventas, ingresos diversos.

A estas cuentas pertenecen: ingresos operacionales, comercio al por mayor y al por menor, actividades inmobiliarias empresariales y de alquiler, devoluciones en ventas, ingresos no operacionales, ingresos financieros, ingresos por comisiones, ingresos por honorarios, ingresos por servicios, ingresos por utilidad en venta de inversiones, ingresos por utilidades en venta de propiedades, planta y equipo, ingresos por devoluciones en otras ventas, ingresos diversos. Costo de venta: Representa el valor de adquisición de los artículos destinados para la venta, estas cuentas se inician y aumentan en el debe, su saldo es debito, se disminuyen o cancelan en el haber. A estas pertenecen las compras de mercancía, devoluciones en compras y comercio al por mayor y al por menor

Costo de venta: Representa el valor de adquisición de los artículos destinados para la venta, estas cuentas se inician y aumentan en el debe, su saldo es debito, se disminuyen o cancelan en el haber. A estas pertenecen las compras de mercancía, devoluciones en compras y comercio al por mayor y al por menor Costo de producción o de operación: Agrupa el conjunto de cuentas que representan las erogaciones asociadas, clara y directamente, con la elaboración o producción de bienes o la prestación de servicios, de los cuales el ente económico obtiene sus ingresos. Estas cuentas se inician y aumentan en el debe, su saldo es debito, se disminuyen o cancelan en el haber. A estas cuentas pertenecen: materia prima, mano de obra directa, costos indirectos, contrato de servicios.

Costo de producción o de operación: Agrupa el conjunto de cuentas que representan las erogaciones asociadas, clara y directamente, con la elaboración o producción de bienes o la prestación de servicios, de los cuales el ente económico obtiene sus ingresos. Estas cuentas se inician y aumentan en el debe, su saldo es debito, se disminuyen o cancelan en el haber. A estas cuentas pertenecen: materia prima, mano de obra directa, costos indirectos, contrato de servicios.  Cuentas de orden o comitentes: Son las mercancías que la empresa entrega en consignación Estas cuentas se clasifican en: cuenta de orden deudora y cuenta de orden acreededora. Las cuentas de orden deudora se mueven igual que los activos y las cuentas de orden acreededora igual que los pasivos.

Cuentas de orden o comitentes: Son las mercancías que la empresa entrega en consignación Estas cuentas se clasifican en: cuenta de orden deudora y cuenta de orden acreededora. Las cuentas de orden deudora se mueven igual que los activos y las cuentas de orden acreededora igual que los pasivos.

2-La empresa recibió $50 millones por honorarios.

3-La empresa pagó $100 millones por mantenimiento de equipos.

4-La empresa compró mercancías por $200 millones.

5-La empresa entregó mercancía en consignación por $500 millones

2-

2- 3-

3-  4-

4- 5-

5-

martes, 3 de marzo de 2009

Empresa (Contabilidad)

Razon social: Snack S.A.

Logotipo:

Lema: Tu otra tentación

Integrantes y Cargos:

•Santiago Jaramillo: Gerente

•Jean Pierre Santamaria: Subgerente

•Mateo Bonilla: Contador

•David Hernandez: Auxiliar contable

•KellyJohana Bejarano: Jefe de ventas

•Cristian Sanchez: Jefe de personal

•Jose Daniel Ospina: Relacionista público

•Juan Diego Sarabia:Publicista

•Jhon Alexis Segura: Vendedor

•Esteban Martinez: Supervisor

•Alejandra Restrepo: Tesorera

Producto: Chocolates de diversos colores y con diferentes tipos de rellenos

Colores:

•Verde: Representa tranquilidad y frescura

•Naranja: Representa vida

•Cafe: Representa el chcolate original

Valores:

•Responsabilidad

•Puntualidad

•Honestiad

•Respeto

Cisco

En Colombia se presenta un déficit de 429 expertos en redes inalámbricas, lo que representa una brecha del 45% entre la oferta y la demanda de estos expertos.

Se trabajara de la siguiente forma:

Idioma: Inglés y Español.

Duración: 70 horas cada nivel

Distribución: 50% Práctico, 50% Teórico

Grado 10

–IT Essentials I: Hardware y Software de PC

•Capítulo 1: Introducción a las computadoras personales.

•Capítulo 2: Procedimientos de laboratorio seguros y uso de las herramientas.

•Capítulo 3: Ensamblaje de la computadora paso por paso.

•Capítulo 4: Principios básicos del mantenimiento preventivo y la resolución de problemas.

•Capítulo 5: Conceptos básicos sobre los sistemas operativos.

•Capítulo 6: Conceptos básicos sobre las computadoras y los dispositivos portátiles.

•Capítulo 7: Conceptos básicos sobre impresoras y escáneres.

•Capítulo 8: Conceptos básicos sobre redes.

•Capítulo 9: Conceptos básicos sobre seguridad.

•Capítulo 10: Destrezas de Comunicación.

•Capítulo 11: Computadoras personales avanzadas

•Capítulo 12: Conceptos avanzados sobre los sistemas operativos

•Capítulo 13: Conceptos avanzados sobre las computadoras y los dispositivos portátiles

•Capítulo 14: Conceptos avanzados sobre impresoras y escáneres

•Capítulo 15: Conceptos avanzados sobre redes

•Capítulo 16: Conceptos avanzados sobre seguridad

–IT Essentials II: Sistemas Operativos de Red

•Fundamentos de sistemas operativos

•Introducción al Networking

•Componentes físicos de una red

•Networking de TCP/IP

•Descripción general de los servicos de red

•Introducción a los sistemas operativos de red

•Instalación

•Windows 2000 Professional

•Procedimiento de instalación de Linux

•Administración de Linux

•Administración del NOS avanzado

•Instalación y mantenimiento del hardware en Linux

•Detección de problemas en el sistema operativo

•Seguridad de Red

Grado 11

–CCNA Discovery 1: Networking para el hogar y pequeñas empresas

•Configurar un computador personal, incluyendo el sistema operativo, tarjetas de red y dispositivos periféricos

•Planear e instalar un red doméstica o de una pequeña oficina (SOHO) y conectarla a Internet

•Verificar y solucionar problemas en redes y conectividad a Internet

•Compartir recursos tales como archivos e impresoras entre múltiples computadores

•Reconocer y mitigar ataques de seguridad en una red doméstica

•Configurar y verificar aplicaciones comunes en Internet

•Configurar servicios básicos IP a través de GUI (Interfaz de Usuario Gráfica)

–CCNA Discovery 2: Trabajar en una pequeña o mediana empresa o ISP

•Describir la estructura de Internet y la forma de comunicación de Internet entre los hosts

•Instalar, configurar y resolver problemas con dispositivos IOS® de Cisco para la conectividad del servidor y de Internet

•Planificar una infraestructura cableada básica para dar soporte al tráfico de la red

•Implementar la conectividad WAN básica utilizando servicios de Telco

•Demostrar procedimientos adecuados de recuperación de desastres y realizar copias de respaldo de los servidores

•Controlar el rendimiento de la red y aislar fallas

•Resolver problemas utilizando un procedimiento organizado y en capas

•Describir el modelo OSI y el proceso de encapsulación

Cada curso será aprobado bajo las siguientes condiciones:

–Asistencia al 80% de las sesiones programadas

–Examen final del curso en nota superior al 75%

–Examen final práctico en nota superior al 75%

–Presentación del caso de estudio en forma grupal.

Aquellos estudiantes que ganen el examen final de cada curso sobre 75% recibirán automáticamente 20-30% y 60-70% de descuento en el valor de CompTIA A+ e ICND1, respectivamente.

Cisco Academy Training Center

Universidad Nacional de Colombia – Sede Medellín

Carrera 80 65-223 Bl M3 Of 211

+57 4 4255268

cisco@unalmed.edu.co

http://cnap.unalmed.edu.co/

{kind=link}

{kind=link}