David S Hdez A

miércoles, 11 de marzo de 2009

CUENTAS NOMINALES, TEMPORALES, TRANSITORIAS O DE RESULTADO

Son las que aparecen en un estado financiero llamado P y G (Pérdidas y Ganancias) o de resultado. Este estado financiero se realiza periódicamente, según el movimiento mercantil de la empresa. Pertenecen a estas cuentas los ingresos, egresos, costos de venta y costos de producción.

A estas cuentas pertenecen: ingresos operacionales, comercio al por mayor y al por menor, actividades inmobiliarias empresariales y de alquiler, devoluciones en ventas, ingresos no operacionales, ingresos financieros, ingresos por comisiones, ingresos por honorarios, ingresos por servicios, ingresos por utilidad en venta de inversiones, ingresos por utilidades en venta de propiedades, planta y equipo, ingresos por devoluciones en otras ventas, ingresos diversos.

A estas cuentas pertenecen: ingresos operacionales, comercio al por mayor y al por menor, actividades inmobiliarias empresariales y de alquiler, devoluciones en ventas, ingresos no operacionales, ingresos financieros, ingresos por comisiones, ingresos por honorarios, ingresos por servicios, ingresos por utilidad en venta de inversiones, ingresos por utilidades en venta de propiedades, planta y equipo, ingresos por devoluciones en otras ventas, ingresos diversos.

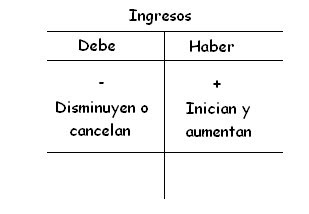

Los ingresos: Son los valores que recibe la empresa por la venta de bienes o la prestación de servicios. Estas cuentas se inician o aumentan en el haber, su saldo es crédito se disminuyen o cancelan en el debe.

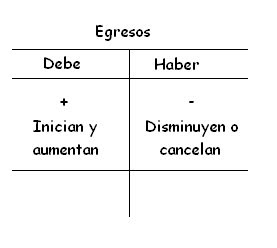

A estas cuentas pertenecen: ingresos operacionales, comercio al por mayor y al por menor, actividades inmobiliarias empresariales y de alquiler, devoluciones en ventas, ingresos no operacionales, ingresos financieros, ingresos por comisiones, ingresos por honorarios, ingresos por servicios, ingresos por utilidad en venta de inversiones, ingresos por utilidades en venta de propiedades, planta y equipo, ingresos por devoluciones en otras ventas, ingresos diversos.Gastos o egresos: Son las cuentas que representan los pagos efectuados por la empresa, por servicios y elementos necesarios para su buen funcionamiento, son valores que no son recuperables. Ejemplo: pago de sueldos, arrendamientos, servicios públicos, entre otros. Pertenecen a estas: gastos operacionales de administración, gastos de personal, gastos operacionales de ventas, gastos no operacionales, gastos financieros, perdidas en ventas y retiro de bienes, ganancias y pérdidas. Estas cuentas se inician y aumentan en el debe, su saldo es débito se disminuyen o cancelan en el haber  Costo de venta: Representa el valor de adquisición de los artículos destinados para la venta, estas cuentas se inician y aumentan en el debe, su saldo es debito, se disminuyen o cancelan en el haber. A estas pertenecen las compras de mercancía, devoluciones en compras y comercio al por mayor y al por menor

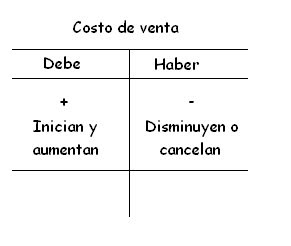

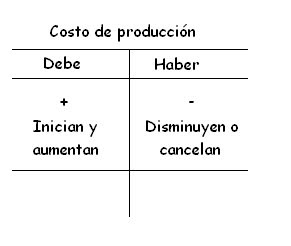

Costo de venta: Representa el valor de adquisición de los artículos destinados para la venta, estas cuentas se inician y aumentan en el debe, su saldo es debito, se disminuyen o cancelan en el haber. A estas pertenecen las compras de mercancía, devoluciones en compras y comercio al por mayor y al por menor Costo de producción o de operación: Agrupa el conjunto de cuentas que representan las erogaciones asociadas, clara y directamente, con la elaboración o producción de bienes o la prestación de servicios, de los cuales el ente económico obtiene sus ingresos. Estas cuentas se inician y aumentan en el debe, su saldo es debito, se disminuyen o cancelan en el haber. A estas cuentas pertenecen: materia prima, mano de obra directa, costos indirectos, contrato de servicios.

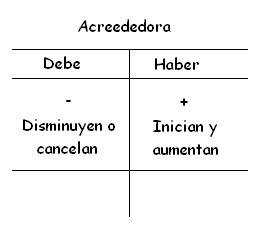

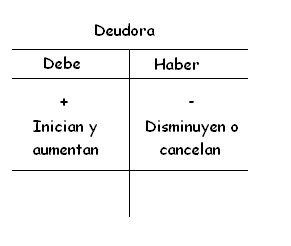

Costo de producción o de operación: Agrupa el conjunto de cuentas que representan las erogaciones asociadas, clara y directamente, con la elaboración o producción de bienes o la prestación de servicios, de los cuales el ente económico obtiene sus ingresos. Estas cuentas se inician y aumentan en el debe, su saldo es debito, se disminuyen o cancelan en el haber. A estas cuentas pertenecen: materia prima, mano de obra directa, costos indirectos, contrato de servicios.  Cuentas de orden o comitentes: Son las mercancías que la empresa entrega en consignación Estas cuentas se clasifican en: cuenta de orden deudora y cuenta de orden acreededora. Las cuentas de orden deudora se mueven igual que los activos y las cuentas de orden acreededora igual que los pasivos.

Cuentas de orden o comitentes: Son las mercancías que la empresa entrega en consignación Estas cuentas se clasifican en: cuenta de orden deudora y cuenta de orden acreededora. Las cuentas de orden deudora se mueven igual que los activos y las cuentas de orden acreededora igual que los pasivos.

Costo de venta: Representa el valor de adquisición de los artículos destinados para la venta, estas cuentas se inician y aumentan en el debe, su saldo es debito, se disminuyen o cancelan en el haber. A estas pertenecen las compras de mercancía, devoluciones en compras y comercio al por mayor y al por menorCosto de producción o de operación: Agrupa el conjunto de cuentas que representan las erogaciones asociadas, clara y directamente, con la elaboración o producción de bienes o la prestación de servicios, de los cuales el ente económico obtiene sus ingresos. Estas cuentas se inician y aumentan en el debe, su saldo es debito, se disminuyen o cancelan en el haber. A estas cuentas pertenecen: materia prima, mano de obra directa, costos indirectos, contrato de servicios. Cuentas de orden o comitentes: Son las mercancías que la empresa entrega en consignación Estas cuentas se clasifican en: cuenta de orden deudora y cuenta de orden acreededora. Las cuentas de orden deudora se mueven igual que los activos y las cuentas de orden acreededora igual que los pasivos.Ejercicios:

1-La empresa vendió mercancías por $100 millones.

2-La empresa recibió $50 millones por honorarios.

3-La empresa pagó $100 millones por mantenimiento de equipos.

4-La empresa compró mercancías por $200 millones.

5-La empresa entregó mercancía en consignación por $500 millones

2-La empresa recibió $50 millones por honorarios.

3-La empresa pagó $100 millones por mantenimiento de equipos.

4-La empresa compró mercancías por $200 millones.

5-La empresa entregó mercancía en consignación por $500 millones

Solución:

2-

2- 3-

3-  4-

4- 5-

5-

posted by CRATOS_15 at 9:07 a. m.

{kind=link}

{kind=link}

2 Comments:

DAVID, EXCELENTE TRABAJO. ¡TERMINALO!

gracias tenia una tarea para encontrarla se me hizo difisil pero la encontré.

Publicar un comentario

<< Home